Tại sao hệ thống ngân hàng Mỹ vẫn gặp khó với thanh toán tức thời và giải pháp mã nguồn mở OpenFedNow

Khám phá rào cản kỹ thuật khiến hàng ngàn ngân hàng Mỹ chưa thể triển khai thanh toán tức thời và cách OpenFedNow giải quyết bài toán này bằng kiến trúc middleware chuẩn hóa.

Bài viết được dịch và tổng hợp từ tin tức gốc. Bạn có thể đọc bài viết gốc bằng tiếng Anh tại đây.

Điểm tin nhanh:

- Hơn 8.300 tổ chức tài chính tại Mỹ vẫn chưa kết nối được với các mạng lưới thanh toán tức thời do rào cản từ hệ thống core banking cũ kỹ.

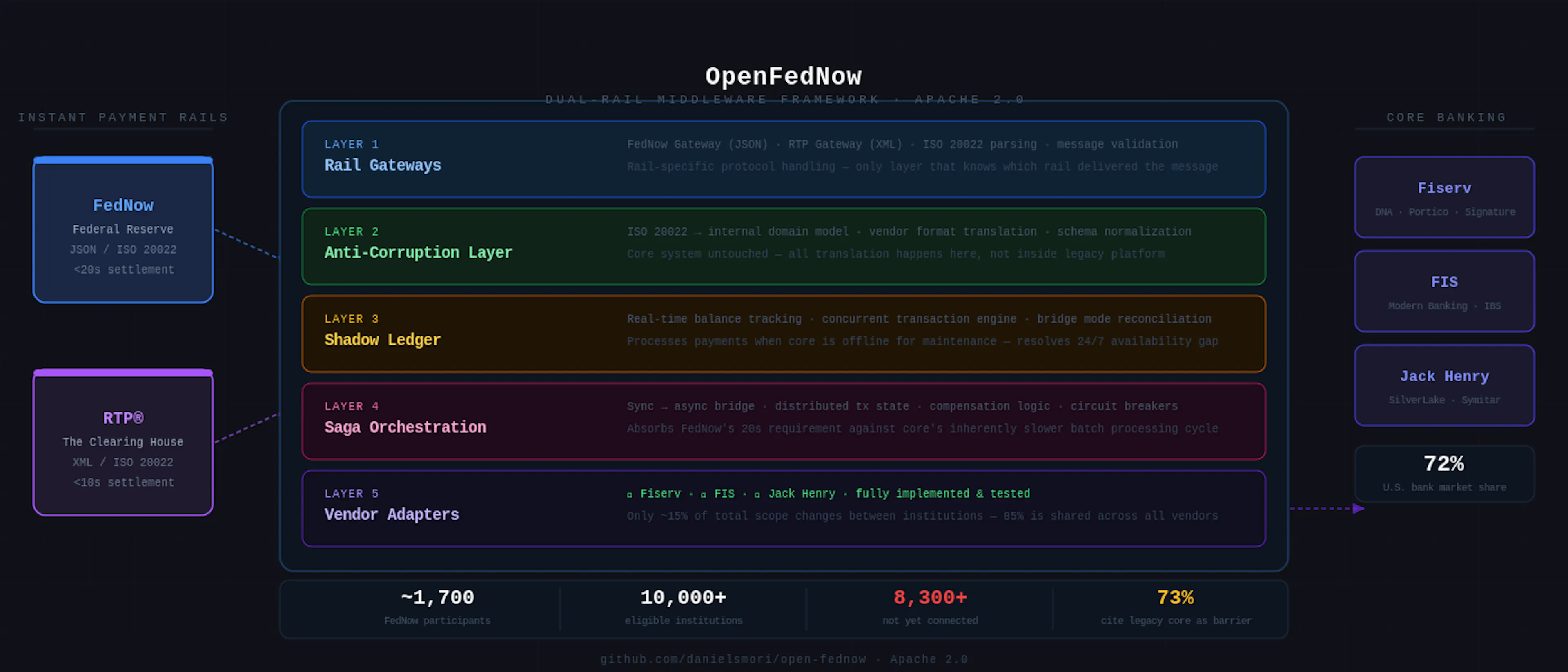

- Giải pháp OpenFedNow cung cấp một kiến trúc middleware 5 lớp, cho phép kết nối FedNow và RTP mà không cần thay đổi core banking hiện tại.

- Khoảng 85% công việc tích hợp là giống nhau giữa các ngân hàng, tạo tiền đề cho việc sử dụng các framework dùng chung thay vì phát triển custom integration tốn kém.

Trong kỷ nguyên mà mọi thứ đều diễn ra theo thời gian thực, việc chuyển tiền giữa các ngân hàng tại Mỹ vẫn thường mất vài ngày làm việc, một sự chậm trễ khó chấp nhận trong thời đại số. Dù các mạng lưới như FedNow và RTP đã ra đời, nhưng rào cản kỹ thuật nằm ở các hệ thống core banking legacy đã khiến phần lớn các tổ chức tài chính bị bỏ lại phía sau. Nếu bạn từng thắc mắc tại sao việc tích hợp hệ thống lại trở thành bài toán hóc búa, hãy cùng phân tích kiến trúc middleware đang thay đổi cuộc chơi này.

Rào cản kỹ thuật từ hệ thống Core Banking truyền thống

Các hệ thống core banking hiện nay thường được xây dựng trên các kiến trúc cũ, không được thiết kế để xử lý các yêu cầu phản hồi tức thời (real-time response). Khi một ngân hàng muốn kết nối với mạng lưới thanh toán tức thời, họ phải đối mặt với sự chênh lệch lớn giữa tốc độ của mạng lưới và tốc độ xử lý của core. Việc hiện đại hóa hệ thống không chỉ là vấn đề chi phí mà còn là sự ổn định của hạ tầng hiện có, tương tự như cách chúng ta phải cân nhắc kỹ lưỡng khi hiện đại hóa Business Intelligence: Chiến lược tích hợp hệ thống Legacy và nền tảng Cloud.

Kiến trúc 5 lớp của OpenFedNow

Để giải quyết bài toán này, OpenFedNow đã áp dụng một kiến trúc 5 lớp đã được kiểm chứng tại các thị trường quốc tế. Dưới đây là các thành phần cốt lõi:

- Shadow Ledger: Theo dõi số dư thời gian thực độc lập với core, đảm bảo thanh toán vẫn được xử lý ngay cả khi core đang bảo trì.

- Synchronous-to-Asynchronous Bridge: Cầu nối hấp thụ yêu cầu phản hồi 20 giây của FedNow, giúp khớp nối với chu kỳ xử lý chậm hơn của core banking.

- Saga Orchestration: Quản lý trạng thái giao dịch phân tán trên nhiều hệ thống, bao gồm logic bù trừ (compensation logic) để rollback khi cần thiết.

- Processing Engine: Động cơ xử lý với các kiểm soát idempotency và circuit breakers để đảm bảo tính toàn vẹn của dữ liệu.

- Vendor-specific Adapter Layer: Lớp thích ứng dành riêng cho từng nhà cung cấp core banking (chiếm khoảng 15% khối lượng công việc).

Mẹo hay: Việc tách biệt lớp adapter giúp các nhà phát triển tập trung vào việc chuẩn hóa logic nghiệp vụ thay vì phải viết lại toàn bộ hệ thống cho mỗi vendor khác nhau, giống như tư duy tối ưu hóa quy trình làm việc: Đưa thống kê blog cá nhân trực tiếp vào Terminal.

So sánh sự tham gia của các ngân hàng Mỹ

Sự phân hóa trong việc áp dụng công nghệ thanh toán tại Mỹ được thể hiện rõ qua bảng số liệu dưới đây:

| Chỉ số | Tỷ lệ / Thông tin |

|---|---|

| Số tổ chức chưa kết nối | > 8.300 |

| Tỷ lệ ngân hàng dùng cả FedNow và RTP | 58% |

| Thị phần Fiserv | 42% |

| Thị phần Jack Henry | 21% |

| Thị phần FIS | 9% |

Đánh giá & Lời khuyên Thực tiễn

Từ góc độ kỹ thuật, OpenFedNow là một bước tiến quan trọng trong việc dân chủ hóa khả năng thanh toán tức thời.

- Ưu điểm: Giảm thiểu rủi ro khi không cần can thiệp vào core banking, tiết kiệm chi phí phát triển custom integration, và hỗ trợ kiến trúc dual-rail (FedNow & RTP).

- Nhược điểm: Đòi hỏi đội ngũ kỹ thuật phải am hiểu về kiến trúc phân tán và các tiêu chuẩn ISO 20022.

- Lưu ý triển khai: Khi triển khai trên môi trường Production, cần đặc biệt chú ý đến tính sẵn sàng cao của Shadow Ledger. Nếu bạn đang xây dựng các hệ thống nhạy cảm về dữ liệu, hãy tham khảo thêm về xây dựng khung quản trị AI cho doanh nghiệp: Từ lý thuyết đến kiểm soát thực tế cho CIO và Hội đồng quản trị để đảm bảo tính tuân thủ.

Câu hỏi thường gặp (FAQ)

OpenFedNow có yêu cầu thay đổi core banking không?

Không, framework này được thiết kế như một middleware đứng giữa, không yêu cầu bất kỳ sự sửa đổi nào đối với hệ thống core banking hiện tại của ngân hàng.

Tại sao lại cần hỗ trợ cả FedNow và RTP?

Việc hỗ trợ cả hai mạng lưới giúp ngân hàng linh hoạt hơn trong chiến lược thanh toán, với 58% các ngân hàng hiện nay đã tham gia cả hai mạng lưới để tối ưu hóa khả năng tiếp cận.

Framework này có miễn phí không?

Có, OpenFedNow được phát hành dưới giấy phép Apache 2.0, cho phép bất kỳ tổ chức tài chính hoặc nhà cung cấp công nghệ nào sử dụng, đánh giá hoặc phát triển dựa trên mã nguồn này.

Kết luận

Việc kết nối với các mạng lưới thanh toán tức thời không còn là đặc quyền của các ngân hàng lớn với ngân sách khổng lồ. Với các giải pháp mã nguồn mở như OpenFedNow, các tổ chức tài chính nhỏ hơn hoàn toàn có thể bắt kịp xu thế. Nếu bạn đang quan tâm đến việc hiện đại hóa hạ tầng tài chính, hãy bắt đầu bằng việc tìm hiểu mã nguồn tại GitHub và tham gia thảo luận cùng cộng đồng. Đừng quên theo dõi hi_dev để cập nhật những kiến thức công nghệ chuyên sâu nhất về hệ thống và hạ tầng phần mềm.

Do you like this post?

Upvote to push this post higher on the community feed

Details

Related Posts

You may also like

Linux Kernel cập nhật: Ngăn chặn xung đột Firmware trên các dòng CPU Intel thế hệ mới với DEC

Desktop Linux chính thức vượt mốc 10% thị phần: Khi Windows 11 trở thành tác nhân thúc đẩy không mong muốn

AMD tối ưu hóa Driver Linux: Giải pháp khắc phục HDMI FRL và kiểm soát phần cứng DCE

Khi AI Coding Agents trở thành gánh nặng: Linux Kernel loại bỏ hàng loạt driver cũ kỹ